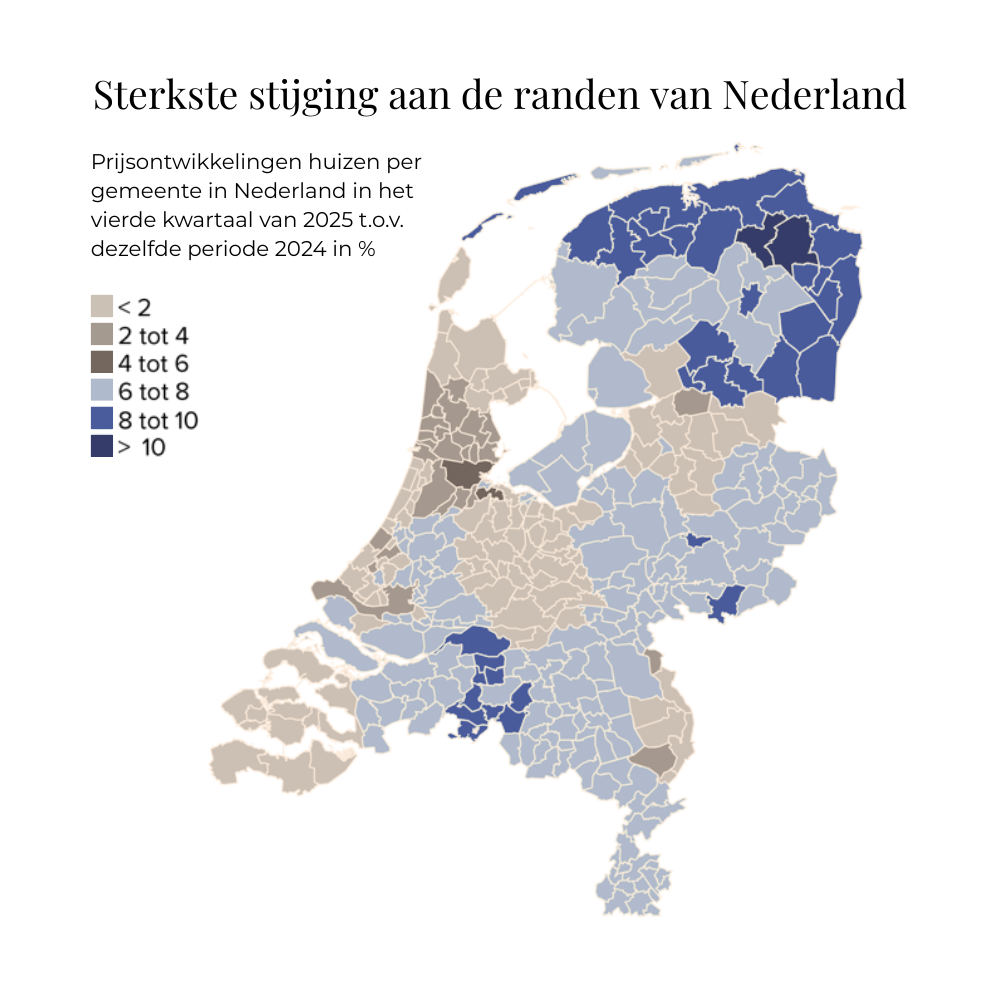

Wie de Nederlandse woningmarkt de afgelopen jaren heeft gevolgd, zag een voorspelbaar patroon: prijsstijgingen begonnen in de grote steden en waaierden langzaam uit naar de randen van het land. Maar wie nu goed kijkt, ziet dat die dynamiek kantelt. Niet langer zijn Amsterdam, Rotterdam of Utrecht de motor van de prijsontwikkeling. Die rol verschuift zichtbaar richting het noorden en oosten van Nederland.

In het vierde kwartaal van 2025 voltrok zich een opmerkelijke beweging. Terwijl de stedelijke woningmarkten afkoelden, lieten provincies als Groningen, Drenthe en Friesland juist de sterkste prijsstijgingen zien. Groningen spande de kroon met een stijging van ruim 10%, gevolgd door Friesland en Drenthe. Het zijn cijfers die op het eerste gezicht verrassend lijken, maar bij nadere beschouwing vooral een logische correctie weerspiegelen.

De Nederlandse woningmarkt functioneert al jaren als een olievlek. Prijsdruk ontstaat in economische kerngebieden zoals de Randstad en verspreidt zich vervolgens naar omliggende regio’s. Wat nu zichtbaar wordt, is dat die olievlek haar uiterste randen heeft bereikt.

Waar stedelijke prijzen jarenlang werden opgedreven door internationale kapitaalstromen, schaarste en hoge inkomens, begint daar nu verzadiging op te treden. In Amsterdam bijvoorbeeld bleef de prijsstijging steken op slechts 1% in het laatste kwartaal van 2025. Noord-Holland als geheel noteerde met 3,2% de laagste groei van alle provincies.

Dat is geen toeval. In de grote steden zijn woningen inmiddels zo sterk in prijs gestegen dat de rek er simpelweg uit raakt. De markt bereikt daar een fase waarin verdere groei afhankelijk wordt van uitzonderlijke inkomens of externe investeerders, en beide factoren staan onder druk.

Tegelijkertijd ontstaat er elders ruimte. Regio’s die lange tijd buiten beeld bleven, worden opnieuw ontdekt. Niet als compromis, maar als volwaardig alternatief. De combinatie van relatief lage instapprijzen, meer woonruimte en een verbeterde bereikbaarheid maakt provincies als Groningen en Friesland aantrekkelijk voor een nieuwe groep kopers.

Wie vandaag de dag een woning zoekt, kijkt niet meer uitsluitend naar de postcode, maar naar het totale woonaanbod: ruimte, rust en kwaliteit van leven. Dat verklaart waarom prijsstijgingen zich juist daar versnellen waar die kwaliteiten nog overvloedig aanwezig zijn.

Het is opvallend hoe snel die verschuiving kan gaan. Waar deze regio’s jarenlang achterbleven, laten ze nu groeicijfers zien die de Randstad overtreffen. Dat is minder een hype en meer een herwaardering.

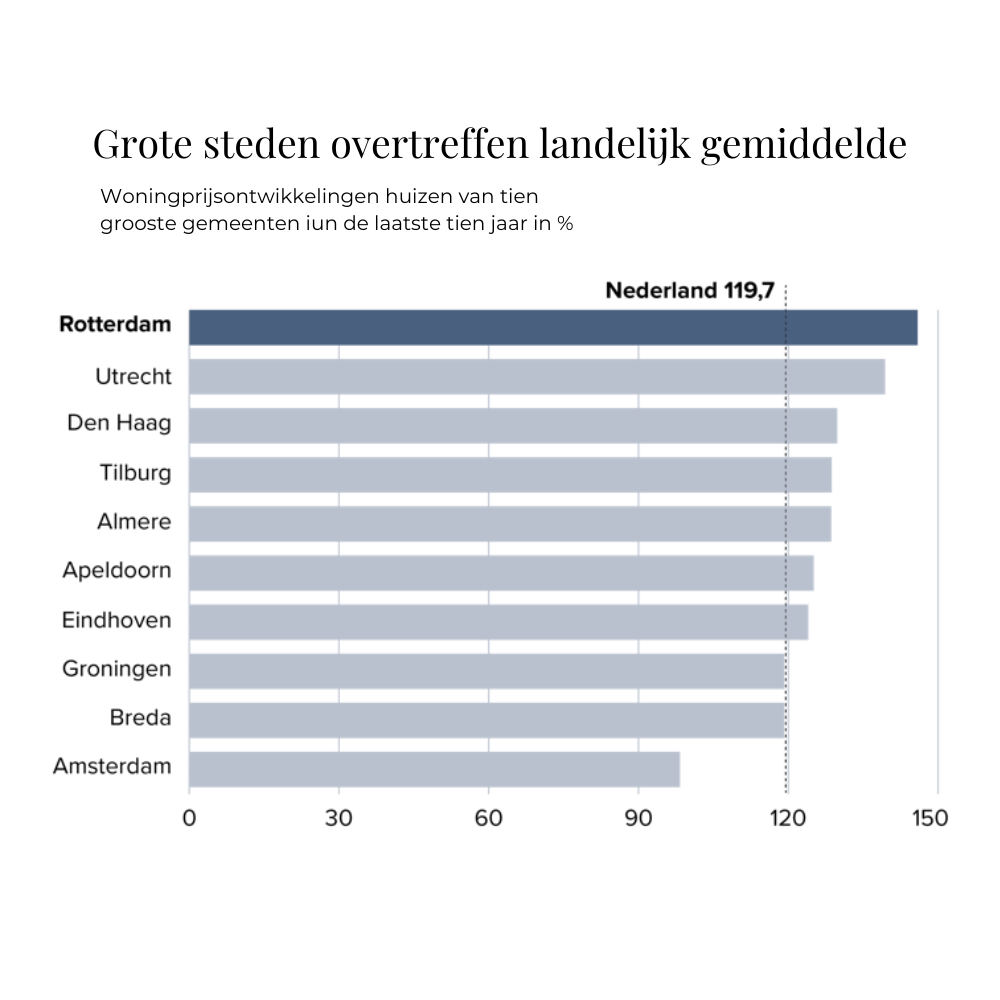

Over een langere periode bezien blijft het grotere beeld indrukwekkend. Sinds 2015 zijn Nederlandse huizenprijzen gemiddeld met bijna 120% gestegen. Een verdubbeling die de woningmarkt definitief heeft veranderd. In grote steden lag die stijging zelfs nog iets hoger, met Rotterdam en Utrecht als duidelijke uitschieters.

Amsterdam vormt daarbij een interessant contrast. Ondanks zijn internationale aantrekkingskracht blijkt de stad over tien jaar gemeten relatief minder hard te zijn gestegen dan andere grote gemeenten. Dat onderstreept dat zelfs de meest dominante markten uiteindelijk grenzen kennen.

Misschien nog opmerkelijker is dat de betaalbaarheid van woningen de afgelopen twee jaar nauwelijks is verslechterd. Gemiddeld besteden huishoudens zo’n 24,2% van hun netto inkomen aan woonlasten. Een percentage dat relatief stabiel is gebleven.

Die stabiliteit is echter geen geruststellende constante, maar eerder een balans die afhankelijk is van inkomensgroei. Dat inkomens de prijsstijgingen hebben bijgehouden, voorkomt vooralsnog verdere druk op huishoudens. Maar het betekent ook dat de woningmarkt steeds nauwer verweven raakt met loonontwikkeling en economische groei.

Wat zich nu aftekent, is geen tijdelijke afwijking, maar een structurele verschuiving. De woningmarkt beweegt zich van een stedelijk gedreven groeimodel naar een bredere, geografisch gespreide dynamiek.

Voor kopers betekent dat nieuwe kansen buiten de traditionele hotspots. Voor verkopers in de Randstad is het een signaal dat vanzelfsprekende prijsstijgingen niet langer gegarandeerd zijn. En voor de markt als geheel bevestigt het een oud principe: vastgoed volgt niet alleen locatie, maar vooral beweging van mensen, van kapitaal en van verwachtingen.